Em sua última reunião do ano, o Comitê de Política Monetária (Copom) do Banco Central (BC) decidiu manter, por unanimidade, a taxa de juros básica (Selic) em 2% ao ano.

Segundo o comunicado, em seu cenário básico para a inflação, permanecem fatores de risco em ambas as direções.

“Por um lado, o nível de ociosidade pode produzir trajetória de inflação abaixo do esperado, notadamente quando essa ociosidade está concentrada no setor de serviços. Esse risco se intensifica caso uma reversão mais lenta dos efeitos da pandemia prolongue o ambiente de elevada incerteza e de aumento da poupança precaucional.”

Entretanto, por outro lado: “um prolongamento das políticas fiscais de resposta à pandemia que piore a trajetória fiscal do país, ou frustrações em relação à continuidade das reformas, podem elevar os prêmios de risco. O risco fiscal elevado segue criando uma assimetria altista no balanço de riscos, ou seja, com trajetórias para a inflação acima do projetado no horizonte relevante para a política monetária.”

De acordo com o Copom, “perseverar no processo de reformas e ajustes necessários na economia brasileira é essencial para permitir a recuperação sustentável da economia.”

Conforme o Comitê, a decisão reflete um cenário básico e um balanço de riscos de variância maior do que a usual para a inflação prospectiva e é compatível com a convergência da inflação para a meta no horizonte relevante, que inclui os anos-calendário de 2021 e 2022.

Ata

Após o resultado, mais do que esperado, o que o mercado busca captar agora é quando a Selic começará a subir.

“O que mais interessa é a ata que vem na próxima terça-feira (15)”, afirma Elias Wiggers, assessor de investimentos e sócio da EQI Investimentos.

Para ele, apesar da alta inflacionária atual, ainda não existe clima político nem econômico para a subida da Selic.

“Diante da ameaça de segunda onda de Covid e das incertezas econômicas, a taxa deve ser mantida”, afirma. No entanto, já a partir da primeira reunião do ano que vem os investidores devem ficar atentos a possíveis ajustes.

No Boletim Focus, que semanalmente coleta as projeções das instituições financeiras, a Selic deve ser mantida em 2% em 2020 e chegar a 3% até o final de 2021. Para 2022, a projeção é 4,5%. E, para 2023, 6%.

O Bradesco elevou sua projeção da Selic para o final de 2021. Era de 3,5%, agora é de 4%. Para o banco, retirar parte do estímulo ao crescimento econômico que a taxa representa faz sentido. Isto diante do aumento da inflação e do crescimento mais acelerado do que o esperado no país.

Já o JP Morgan avalia que o Banco Central deve abandonar a sinalização do forward guidance até agosto de 2021, fechando o próximo ano em 3,5%.

Por que a Selic afeta os investimentos?

A Selic é o principal instrumento de política monetária utilizado pelo BC para controlar a inflação.

Quando o Copom reduz a Selic, a tendência é que o crédito fique mais barato. O que incentiva a produção e o consumo, mas reduz o controle da inflação.

Em sentido contrário, quando o Copom aumenta a taxa básica de juros, seu objetivo é conter a demanda aquecida. Isso causa reflexos nos preços, porque os juros mais altos encarecem o crédito e estimulam a poupança.

Para o investidor, a Selic deve ser um norte para montar uma boa carteira de investimento. Com a taxa de juros baixa, os rendimentos da renda fixa deixam de ser tão atrativos.

Neste contexto, o mercado de ações ganha destaque, assim como os fundos imobiliários.

Em sentido contrário, quando a Selic sobe, a renda fixa volta a ficar mais atraente.

Selic a 2%: proteja-se da inflação

A primeira recomendação dos especialistas no cenário atual de Selic a 2% é que o investidor proteja sua carteira da inflação, para não perder o poder de compra.

A rentabilidade dos investimentos deve ser sempre acima da inflação ou atrelada a ela (no caso de títulos públicos e CDBs, por exemplo), aponta Paulo Filipe de Souza, assessor de investimento e sócio da EQI. Caso contrário, toda a rentabilidade será perdida.

Neste cenário, o destaque entre os títulos fica por conta do Tesouro IPCA+.

Selic a 2%: cuidado com os títulos públicos

A segunda recomendação é ter atenção aos títulos públicos, especialmente se a intenção não for carregar os papéis até o vencimento.

Isto porque estes títulos estão sujeitos à marcação a mercado e, caso sejam vendidos antes do prazo, serão impactados negativamente, como já ocorreu com o Tesouro Selic no mês passado.

A recomendação é sempre levar os papéis até o vencimento, para evitar a volatilidade e as possíveis perdas na negociação no mercado secundário.

Selic a 2%: renda variável segue com mais rentabilidade

Com a Selic mantida nos atuais 2%, os investimentos em renda fixa seguem perdendo atratividade e o investidor precisa buscar alternativas para fazer sua carteira de investimentos crescer. E para não ficar à mercê de perder sua rentabilidade para a inflação, como já dito.

Para o educador financeiro André Massaro, com Selic a 2% não sobra muita alternativa a não ser migrar para a renda variável.

“No momento, a renda fixa atende àquele investidor altamente conservador. A quem realmente só quer proteger o dinheiro e não está muito preocupado com o retorno. Ou, então, àquele que quer montar uma reserva de emergência”, avalia.

Mas, se só o fato de pensar em ações já tira o seu sono, saiba que é possível ser conservador até mesmo na renda variável.

“É preciso perder a visão binária de que renda fixa é para investidor conservador e renda variável para investidor agressivo. Existem nuances de perfis. Tem maneiras de ser conservador ou agressivo na renda variável”, diz.

Para os mais conservadores, que não possuem familiaridade com a bolsa, ele recomenda um início com cautela. Entre as melhores sugestões estão as ações. E também os fundos de ações, os fundos atrelados a índices (ETFs) e os fundos imobiliários.

No entanto, o cenário pode mudar

Apesar de a renda variável ser a mais atrativa em termos de rentabilidade, com o possível aumento da Selic no ano que vem, a renda fixa volta a ficar interessante.

“Pode haver um pequeno ajuste quanto a isso. Mas sempre vale a máxima de nunca colocar todos os ovos na mesma cesta”, recomenda Mauro Calil, fundador da Academia do Dinheiro.

Calil se refere à necessidade do investidor balancear os investimentos através da diversificação entre renda fixa e variável, garantindo proteção a riscos e também equilíbrio no desempenho dos ativos.

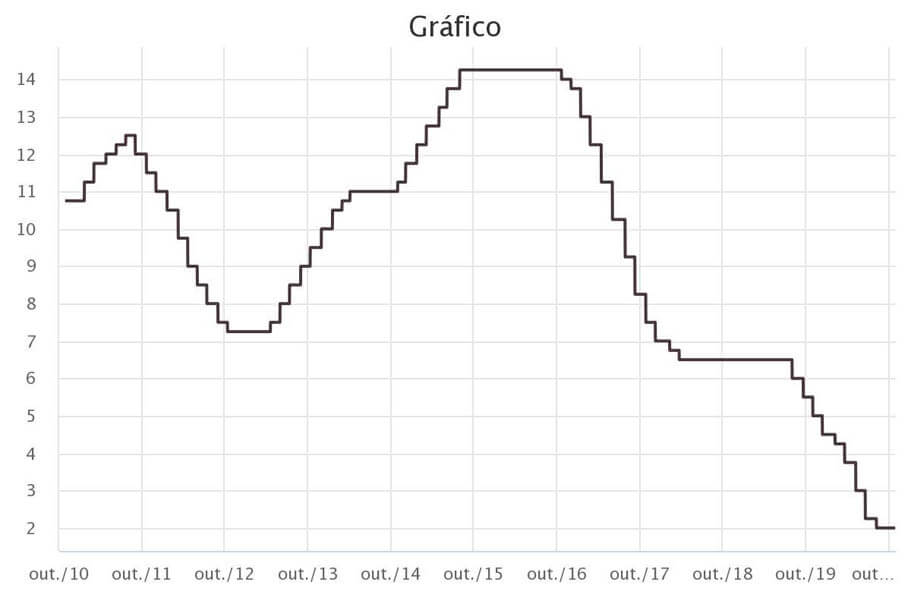

Trajetória da Selic

A taxa atual, de 2%, é a mais baixa já registrada na série histórica, que teve início em 1999. E é resultado de um ciclo de nove cortes recentes da Selic.

Em termos comparativos, em agosto de 2016, a taxa básica era de 14,25%. Mas já chegou a 45%, em março de 1999.

Reprodução/BC