O Comitê de Política Monetária (Copom) inicia nesta terça-feira (4) sua reunião de dois dias para discutir a Selic, taxa básica de juros. A aposta dominante no mercado é que a taxa irá dos atuais 2,75% para 3,5%. O anúncio sai perto das 18 horas de quarta (5).

Entenda neste artigo o que é a Selic e como ela afeta os investimentos.

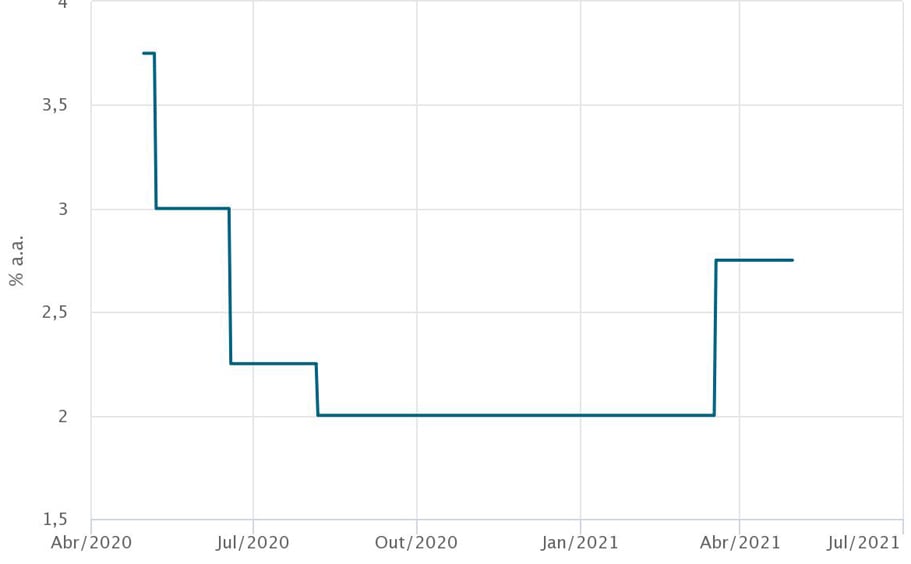

Projeção dominante é de Selic a 3,5%

De levantamento feito pelo Valor com 98 instituições financeiras e consultorias, apenas duas casas estimam elevação da Selic a 3,75%.

A percepção geral é a de que o Copom vai manter a indicação que foi feita em sua última ata e vem sendo repetida por seus representantes desde então em entrevistas e eventos: salvo com mudança muito brusca do cenário em relação à inflação ou a riscos ao teto de gastos, o compromisso é promover um novo aumento de 0,75 ponto porcentual (repetindo exatamente a alta da última definição do comitê).

Vale lembrar que, na reunião de março, o Copom promoveu a primeira alta da taxa de juros em seis anos, depois de ela se manter sete meses em 2%, a mais baixa já registrada.

Divergências nas casas existem em relação para onde vai a Selic até dezembro deste ano. As apostas vão de 4,5% até 6,5% na pesquisa do Valor. Para o BTG Pactual (BPAC11), por exemplo, a Selic termina o ano em 5,5%.

Reprodução/Valor

De acordo com o Boletim Focus, divulgado pelo Banco Central semanalmente e que colhe as percepções do mercado junto a instituições financeiras, a Selic chega a 5,50% até o final do ano e a 6,25% em 2022. Para horizontes mais distantes, 2023 e 2024, a projeção é de 6,5%.

Mas esta projeção vem sofrendo revisões constantes. Há um mês, por exemplo, a expectativa para 2021 era de Selic a 5%.

Para a reunião de agora, o mercado quer captar mensagens exatamente sobre a trajetória da Selic até o final do ano. Isso porque, se aproximando dos 6%, o Copom estaria abandonando uma política estimulativa. Ela foi adotada até aqui em decorrência da pandemia, mas retornaria ao que seria uma normalização dos juros.

Mas, afinal, para que serve a Selic e o que o aumento dela representa para o investidor? Nós te explicamos.

Projeção da Selic, segundo o Banco Central

Reprodução/Banco Central

O que é a Selic?

A taxa é o principal instrumento de política monetária utilizado pelo Banco Central para controlar a inflação.

Quando o Copom reduz a Selic, a tendência é que o crédito fique mais barato. O que incentiva a produção e o consumo, mas reduz o controle da inflação.

Em sentido contrário, quando o Copom aumenta a taxa básica de juros, seu objetivo é conter a demanda aquecida. Isso causa reflexos nos preços, porque os juros mais altos encarecem o crédito e estimulam a poupança.

Saber sobre a taxa Selic é importante para o investidor, porque a taxa funciona como um norte para montar uma boa carteira de investimentos.

A regra é: com a taxa de juros baixa, os rendimentos da renda fixa deixam de ser tão atrativos. Por outro lado, com taxa de juros alta, a renda fixa volta a ganhar destaque.

Atenção à inflação

Como ensina Paulo Filipe de Souza, assessor da EQI Investimentos, o investidor deve passar a olhar novamente com bons olhos a renda fixa com a projeção de alta de 4,5% a 6% até dezembro.

Mas é preciso ficar de olho em dois aspectos: os papéis atrelados à Selic ganham mais destaque, mas também os ligados ao IPCA, indicador oficial de inflação.

“O investidor deve observar que a inflação segue preocupante. E que os investimentos atrelados à Selic começam a ficar mais interessantes a partir daqui”, diz.

Ele explica que a rentabilidade dos investimentos deve ser sempre acima da inflação ou atrelada a ela (no caso de títulos e CDBs, por exemplo). Caso contrário, toda a rentabilidade será perdida.

“Minha sugestão é alocar parte dos recursos em títulos pré-fixados atrelados à Selic, mas também nos indexados ao IPCA, para se precaver de eventuais aumentos de preços”, complementa.

Mas é importante entender que uma carteira equilibrada não foca apenas em um tipo de ativo. Os papéis do Tesouro Direto e o CDI voltam a ser atrativos, mas é preciso “distribuir os ovos em mais cestas”. Esta é uma estratégia de defesa e diversificação, equilibrando o desempenho dos ativos.

Como o Copom define a Selic?

A principal função do Copom é realizar uma avaliação do cenário macroeconômico do país e os principais riscos a ele associados.

É com base nessas avaliações que são tomadas as decisões de política monetária.

Veja como são as reuniões do Copom.

Além de definir a Selic, o Copom também é responsável por acompanhar o cumprimento das metas de inflação definidas pelo Conselho Monetário Nacional.

Vale lembrar que o Copom não pode aumentar ou diminuir a taxa Selic sem uma justificativa pautada na tendência do cenário econômico. As variações na Selic tendem a acompanhar as variações de um outro índice, o IPCA.

Nesse sentido, diante de um cenário em que a inflação esteja controlada, a tendência da taxa Selic é cair. Já nos momentos em que há um aumento na inflação, a Selic normalmente sobe para ajudar no controle do mercado.

Atualmente, além da inflação, outro tema bastante recorrente nas atas do Copom é o risco de o governo não obedecer ao teto de gastos. Ele permite que o governo gaste em um ano, apenas o que gastou no ano anterior, corrigido pela inflação. A ameaça que já foi parcialmente contida com a aprovação com vetos do Orçamento de 2021.

Entretanto, para o mercado, há duas novas ameaças à austeridade. Uma é a pandemia, que pode justificar gastos descontrolados fora do teto. E a outra é a corrida eleitoral de 2022. Esta última pode fazer com que o governo tome decisões eleitoreiras e gaste mais do que deve. Especialmente em uma eleição que promete ser polarizada, com o retorno de Luiz Inácio Lula da Silva ao cenário eleitoral.

Como são as reuniões

As decisões do Copom são tomadas de 45 em 45 dias, em uma reunião que se estende por dois dias.

Primeiro dia

No primeiro dia, os chefes dos departamentos apresentam uma análise técnica de conjuntura do país. Essa análise envolve uma série de pontos importantes, tais como:

- Inflação;

- Nível de atividade;

- Evolução dos agregados monetários, finanças públicas;

- Balanço de pagamentos;

- Economia internacional;

- Mercado de câmbio;

- Reservas internacionais;

- Mercado monetário; e

- Operações de mercado aberto e expectativas gerais para variáveis macroeconômicas.

Reprodução/BC

Segundo dia

Já no segundo dia da reunião, os diretores de política monetária e de política econômica apresentam alternativas para a taxa Selic. E fazem recomendações acerca da política monetária.

Depois dessas avaliações feitas pelos diretores, os demais membros fazem suas ponderações e apresentam eventuais propostas alternativas.

Ao final desse debate é que ocorre a votação das propostas, em que se busca o consenso sempre que possível.

Essa votação leva em consideração a maioria simples dos presentes. Ou seja, para que uma proposta seja aceita, a maior parte dos membros presentes devem concordar com ela.

Além disso, em caso de empate, é o presidente do Copom que irá proferir o chamado “voto de qualidade”, que é o voto de desempate.

As decisões emanadas do Copom devem ser publicadas por meio de comunicado do diretor de política monetária. E esse comunicado deve acontecer no segundo dia, a partir das 18h, após o término da reunião.

A taxa de juros fixada na reunião será a meta para a taxa Selic. E irá vigorar durante todo o período entre uma reunião ordinária e outra.

A ata dessa reunião geralmente é publicada na terça-feira imediatamente posterior à reunião.

O que disse a última ata do Copom?

O Comitê de Política Monetária (Copom) do Banco Central divulgou em 23 de março a ata de sua última reunião, realizada nos dias 16 e 17 daquele mês.

Nela, o Copom reafirmou a elevação da taxa básica de juros, Selic, de 2% para 2,75%. E explicou que alta se justificava porque, diferentemente das constatações anteriores do comitê, “o cenário atual não prescreve grau de estímulo extraordinário”.

Até aqui, o Copom vinha mantendo a Selic em seu piso histórico baseado no compromisso de manutenção do teto fiscal e da meta da inflação.

Porém, o Copom afirmou que, apesar da aprovação de reformas importantes para o País no campo político, os riscos fiscais continuaram elevados em função dos gastos decorrentes da pandemia.

Inflação acima da meta no horizonte

Além disso, as projeções para a inflação também passaram a ficar acima da meta no horizonte. A projeção de então era de inflação (medida pelo IPCA, indicador oficial) a 5% até o final do ano. Atualmente, o Focus aponta inflação a 5,01%.

“Por um lado, o agravamento da pandemia pode atrasar o processo de recuperação econômica, produzindo trajetória de inflação abaixo do esperado. Por outro lado, um prolongamento das políticas fiscais de resposta à pandemia que piore a trajetória fiscal do país, ou frustrações em relação à continuidade das reformas, podem elevar os prêmios de risco. O risco fiscal elevado segue criando uma assimetria altista no balanço de riscos. Ou seja, com trajetórias para a inflação acima do projetado no horizonte relevante para a política monetária”, afirmou o Copom.

O comitê reiterou ainda que, na reunião de maio, deve haver reajuste da Selic da mesma proporção. Ou seja, mais 0,75 ponto porcentual. Mas salientou que tal visão poderia ser alterada se houvesse mudanças significativas no cenário econômico.

“O Comitê avaliou que seria adequada a continuação do processo de normalização parcial do estímulo monetário com outro ajuste da mesma magnitude. Essa visão para a próxima reunião pode ser alterada, caso haja uma mudança significativa nas projeções de inflação ou balanço de riscos. Em última instância, a decisão continuará dependendo da evolução da atividade econômica, do balanço de riscos, e das projeções e expectativas de inflação”, complementou.