Tesouro Direto é o nome do programa que permite aos investidores pessoa física investir diretamente em títulos públicos do Tesouro Nacional.

Trata-se de um dos investimentos mais populares no Brasil, que atrai um número crescente de pessoas a cada ano.

Mas, antes de começar, é importante entender o que é o Tesouro Direto, como ele funciona e de que forma você pode escolher os tipos mais adequados para os seus objetivos.

Para te ajudar, a EQI Investimentos criou este guia definitivo com as principais informações para você conhecer tudo sobre esses títulos.

Calcule os rendimentos do Tesouro Direto. Saiba quais são os preços e taxas e comece hoje mesmo a investir!

O que é Tesouro Direto?

Tesouro Direto é o nome do programa de venda de Títulos de Dívida Pública (títulos públicos) diretamente ao investidor. Por isso, o “Direto” no nome.

Ao adquirir os títulos do Tesouro Direto, o investidor está adquirindo papéis referentes à dívida do governo federal. Eles são emitidos para financiar os gastos do governo com saúde, educação e infraestrutura, etc.

Em outras palavras, ao comprar esses títulos o investidor está emprestando seu dinheiro ao governo em troca de uma remuneração por um determinado período de tempo.

O que são os Títulos Públicos?

Um título público é um título de dívida do governo brasileiro, ou seja, o investidor empresta para o governo em troca de receber uma remuneração futura sobre o valor emprestado.

Cabe ressaltar que o governo é considerado o melhor “devedor” do país, de forma que os títulos do Tesouro são considerados os investimentos mais seguros do Brasil.

Por que os títulos do Tesouro são vendidos?

Essa é uma pergunta frequente de quem está começando a investir no Tesouro Direto.

O governo naturalmente é “deficitário”, ou seja, a soma das suas despesas e dos juros de empréstimos do passado são maiores que suas receitas com recolhimento de tributos.

Assim, o governo utiliza a venda de títulos para captar recursos para financiar o déficit da “máquina pública” em um ciclo infinito, que no final das contas gera a inflação.

Tesouro Direto: acesso de investidores aos Títulos Públicos

O Tesouro Direto foi criado em 2002 através de uma parceria entre o Tesouro Nacional e a BM&F Bovespa (atual B3), a fim de democratizar o acesso aos títulos.

Antes do lançamento do programa, investir na dívida pública era inviável para pessoas físicas.

Isso porque os títulos eram vendidos somente em lotes muito grandes, para bancos ou investidores qualificados.

Para ter ideia, o lote mínimo para compra de títulos era de R$ 3 milhões no sistema Selic.

Dessa forma, o investidor só tinha acesso através de fundos de investimentos, que cobravam elevadas taxas.

Como funciona o Tesouro Direto?

Para saber como funciona o Tesouro Direto é preciso entender que os títulos públicos são emitidos pelo Tesouro Nacional para financiar as atividades do Governo Federal.

Já o Tesouro Direto é a plataforma de venda de títulos públicos para pessoas físicas na internet.

Quando o governo emite os títulos públicos, falamos que se trata do mercado primário. Isso é feito em leilões em que os compradores são os grandes investidores institucionais. Os leilões ocorrem uma ou duas vezes por semana.

Ao mesmo tempo, estes títulos são negociados novamente no chamado mercado secundário. O Tesouro Direto captura os preços praticados no mercado secundário. Com estas informações, os preços dos títulos são atualizados.

Os preços variam todos os dias. Quando a variação é muito grande ao longo do dia, o Tesouro Direto atualiza os valores. Para isso, ocorre uma pausa de alguns minutos na negociação para atualizar os preços.

No site do Tesouro Direto é possível ver os preços e também saber se o mercado está aberto ou fechado.

Por que investir no Tesouro Direto

Como já vimos, os investimentos no Tesouro Direto financiam as atividades do governo federal.

E, pelo fato de terem a garantia do governo, esses investimentos são considerados os mais seguros do mercado financeiro.

Além disso, o Tesouro Direto oferece títulos adequados a vários contextos e tipos de investidores.

Nesse sentido, há aplicações próprias para quem deseja mais liquidez; outras, para quem tem o objetivo de proteger o patrimônio da inflação, e assim por diante.

Quem pode investir no Tesouro Direto?

O Tesouro Direto é acessível a qualquer investidor, pois basta ter um CPF e uma conta corrente para que se possa adquirir os títulos.

A compra desses títulos pode ser feita por meio da própria instituição na qual o investidor fez o cadastro, pelo portal ou pelo aplicativo oficial do Tesouro Direto.

Antes de começar a investir no Tesouro Direto, vale lembrar que cada investidor tem um perfil diferente.

Mas, em geral, a diversidade do Tesouro Direto atende a diferentes pessoas. Há títulos de curto prazo (3 anos) até mais longo (acima de 30 anos). Há papéis prefixados, pós-fixados e atrelados à inflação.

Tipos de Tesouro Direto

Existem 3 classes de títulos do Tesouro e 5 tipos de títulos:

Títulos Indexados à Selic

- Tesouro Selic (ou LFT);

Títulos Prefixados

- Tesouro Prefixado (ou LTN);

- Tesouro Prefixado com Juros Semestrais (ou NTNF);

Títulos Pós fixados – Indexados ao IPCA

- Tesouro IPCA+ (também conhecidos como NTNB Principal);

- Tesouro IPCA+ com Juros Semestrais (ou NTNB ).

- Leia também: É hora de aproveitar a janela que está se fechando com o Tesouro IPCA+?

Títulos do Tesouro Direto: entenda cada um deles

Existem diferentes modalidades de títulos públicos no que diz respeito a prazos, formas de remuneração e recebimento dos rendimentos.

A seguir, veremos o que significa cada um dos títulos emitidos pelo Tesouro.

Confira agora os diferentes tipos de títulos emitidos pelo Tesouro Nacional.

Tesouro Selic (LFT)

O Tesouro Selic (LFT – Letra Financeira do Tesouro) acompanha a variação da taxa básica de juros (Selic), o que confere previsibilidade ao investimento.

Por aliar segurança, nenhuma volatilidade, liquidez e rentabilidade, os LFTs são uma alternativa muito boa para investidores conservadores em substituição à poupança.

Quanto rende o Tesouro Selic?

Não é possível saber exatamente qual será seu rendimento final, porque o governo altera a Selic a fim de aquecer ou frear a economia e controlar a inflação.

Apesar das variações da taxa base do título, ainda assim é o mais indicado para iniciantes.

Quanto começar a investir no Tesouro Selic?

Trata-se de uma modalidade bastante acessível, pois com um pouco mais de R$ 100,00 já se pode investir na LFT.

Liquidez do Tesouro Selic

Entre todos os títulos emitidos pelo Tesouro Nacional, esse é o que oferece mais liquidez. Por isso, é uma das opções indicadas para compor a reserva de emergência.

Além disso, é o único título que pode ser retirado antes do vencimento sem nenhum risco de resultados negativos.

Quando comprar Tesouro Selic?

Em termos gerais, comprar Tesouro Selic é interessante sempre que as taxas de juros estiverem aumentando. Já em momentos de queda, vale a pena rebalancear a carteira com outros investimentos.

Tesouro Prefixado (LTN)

Os títulos do Tesouro Prefixados (LTN) pagam uma rentabilidade fixa, definida no momento da compra do título. Ou seja, o investidor recebe exatamente a taxa que está sendo anunciada no dia em que comprar o título.

Quanto rende o Tesouro Prefixado?

A rentabilidade destes títulos é expressa em um percentual, como por exemplo 10% ao ano, 12% ao ano, ou 15% ano.

No entanto, para receber exatamente este percentual, o investidor deverá ficar com o título até seu vencimento.

Antes do vencimento, as alterações na taxa de juros (Selic) e principalmente dos juros futuros (projeção dos juros) vão mexer muito com o “Valor de Mercado de seu Título”.

Liquidez do Tesouro Prefixado

Na LTN, o investidor recebe os juros sempre no vencimento do título. Diferentemente do Tesouro Selic, esse título sofre marcação a mercado.

Por isso, o investidor corre o risco de sofrer alguma perda, caso haja resgate antecipado.

Quando comprar Tesouro Prefixado

O melhor momento para comprar este tipo de título é quando a taxa Selic está em queda.

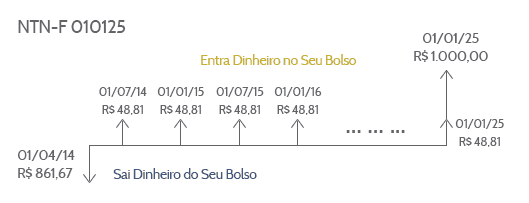

Tesouro Prefixado com Juros Semestrais (NTN-F)

Desde 2015, a NTN-F (Nota do Tesouro Nacional Série F) é conhecida como Tesouro Prefixado com pagamento de juros semestrais.

Tais títulos têm uma taxa de retorno prefixada e o Valor de Face é o valor que o ativo valerá no vencimento. Em outras palavras, é o valor que será devolvido ao investidor no dia do vencimento.

Porém, existe uma diferença: tais papéis pagam um “cupom semestral”. Isso significa que a cada título comprado, o investidor ganha um “aluguel” a cada 6 meses.

Por possuírem o cupom semestral, os títulos prefixados com juros semestrais têm menor variação que os títulos prefixados simples.

Portanto, são uma alternativa aos que estão começando a entender mais sobre ativos prefixados.

Reprodução/EQI

Liquidez do NTN-F

É importante observar que, apesar da taxa prefixada, esse título apresenta oscilações até a data do vencimento.

Isso significa que, caso decida vendê-lo antecipadamente, o investidor poderá tanto receber um rendimento superior quanto abaixo do contratado. Isso dependerá das condições de mercado na data da negociação.

Por outro lado, se o título for mantido até o investimento, a remuneração será a inicialmente acordada.

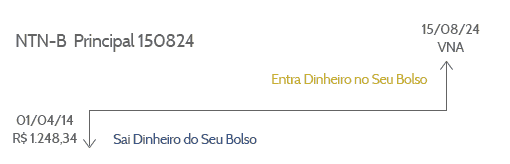

Tesouro IPCA+ (NTN-B)

O NTN-B (Nota do Tesouro Nacional Série B) é o atual Tesouro IPCA+, título atrelado ao Índice de Preços ao Consumidor Amplo, que mede a inflação oficial brasileira.

Trata-se de um título híbrido, ou seja, parte de seu rendimento é atrelada ao IPCA e parte é formada por uma taxa fixa.

Dessa forma, desde o início da aplicação, já se tem a estimativa de quanto renderá o montante investido.

Quanto rende o Tesouro IPCA+

Estes títulos tem uma parte fixa do seu rendimento e uma outra parte variável conforme o índice de inflação IPCA, exemplo: 4% + IPCA.

O diagrama do título de inflação é simples como o do prefixado, mas a diferença é que não sabemos o VNA (Valor Nominal Atualizado) do futuro, pois ele varia dia a dia.

Reprodução/EQI

Tributação Tesouro IPCA+

Outro ponto a ser considerado em relação ao tipo de título é a tributação do investimento. Da mesma forma que outras modalidades de renda fixa, o Tesouro IPCA+ segue a tabela regressiva do imposto de renda.

Isso significa que, se houver pagamentos semestrais de juros, a alíquota inicia em 22,5% sobre os rendimentos. Já no caso de juros finais, a tributação máxima será de 15%, pois esses títulos possuem prazos superiores a dois anos.

Outros títulos emitidos pelo Tesouro Direto foram:

NTN-C (Tesouro IGP-M)

O NTN-C (Nota do Tesouro Nacional Série C), também conhecida como Tesouro IGP-M, também é um título híbrido. A diferença é que ele é atrelado ao IGP-M (Índice Geral de Preços do Mercado), índice que rege a maioria dos contratos de aluguéis no Brasil.

O Tesouro Nacional ofertou esse título ao mercado entre 2002 e 2006, tendo atraído muitos investidores nesse período. Isso porque, historicamente, o IGP-M tem um histórico de correção acima do IPCA.

Quanto à forma de remuneração, o Tesouro IGP-M paga cupons semestrais de juros.

NTN-H

A NTN-H (Nota do Tesouro Nacional Série H) é um título do Tesouro Nacional cujo rendimento está atrelado à TR (Taxa Referencial).

Por sua vez, a Taxa Referencial foi criada na década de 90, quando a economia brasileira sofria com a hiperinflação. Na ocasião, o objetivo da taxa era servir de referência para os preços, a fim de tentar controlar a inflação.

A TR ainda é utilizada na correção da poupança e do FGTS. No entanto, há algum tempo o seu valor é próximo de zero e, por isso, caiu em desuso quando o objetivo é a correção de investimentos.

Atualmente, a NTN-H não é um título distribuído pelo Tesouro Nacional. Por isso, o seu acesso é mais restrito, sendo possível por meio do mercado secundário.

Quando investir em títulos de inflação?

O investidor deve considerar os títulos de inflação em duas situações:

- Quando o objetivo for investir por um longo prazo e proteger seu capital da inflação;

- Quando houver tendência de queda dos juros, pois devido aos seus prazos de vencimento longos eles valorizam muito em tempos de queda da Selic.

Tesouro Direto: quais são as taxas?

No site do Tesouro Direto, o investidor pode conferir todos os preços e títulos disponíveis.

Quanto custa investir no Tesouro Direto

Existem dois possíveis custos para você investir no Tesouro Direto:

Taxa de Custódia

Cobrada pela CBLC, órgão ligado a Bolsa B3 que cobra 0,25% ao ano sobre o volume investido, com uma limitação de até R$ 1.500.000,00.

Esta taxa é provisionada diariamente, e cobrada semestralmente no primeiro dia útil de janeiro e julho, sempre que a dívida for superior a R$ 10,00.

Por ser provisionada diariamente, o investidor paga proporcional se mantiver os títulos por menos de 6 meses.

Desde agosto de 2020, investimentos de até R$ 10 mil não possuem taxa de custódia. Só há incidência para valores que excederem este limite.

Ou seja, se o saldo for de R$ 10.500, a taxa de custódia somente será calculada sobre R$ 500,00.

Taxa de administração

A taxa de administração é cobrada pela instituição financeira onde o investidor vai comprar o seu título.

Hoje a maioria das corretoras de valores isenta esta taxa, mas alguns bancos ainda cobram até 0,5% ao ano.

Imposto de Renda no Tesouro Direto

O imposto funciona como na renda fixa e é tributado sobre o lucro.

- Resgate em menos de 6 meses – 22,5% sobre o lucro

- Resgate entre 6 meses e 1 ano – 20% sobre o lucro

- Resgate entre 1 ano e 2 anos – 17,5% sobre o lucro

- Resgate em mais de 2 anos – 15% sobre o lucro

Como o imposto é sobre o lucro, imagine que você comprou um título por R$ 1.000 e depois de 2 anos ele valorizou até R$ 2.000.

Neste caso o seu lucro foi de R$ 1.000 e como passamos mais de 2 anos com o investimento, o seu imposto vai ser de 15%, ou seja, R$ 1.500 que vai ser recolhido compulsoriamente.

Ou seja, você não precisa fazer recolhimento de nenhum imposto.

É seguro emprestar dinheiro para o governo?

O Tesouro Direto oferece uma segurança enorme que é a garantia do próprio governo federal.

O investidor pode questionar: E se o governo enfrentar problemas para honrar os compromissos?

Se acontecer isso, aí será o pior dos mundos, pois não apenas o Tesouro Direto estará em maus lençóis, assim como toda a economia e, consequentemente, as demais aplicações financeiras.

Vale destacar que a probabilidade de o governo não honrar os seus compromissos é muito baixa, dado o histórico do governo de honrar seus pagamentos.

Riscos de Investir no Tesouro Direto

Os riscos de investir no Tesouro Direto, estão mais atrelados a má escolha do momento ou tipo de título comprado, mas podem ser divididos em dois tipos:

Risco de Crédito

O risco de crédito seria o risco de o governo não pagar os juros ou não honrar seu compromisso no momento do vencimento do título.

Em resumo, este risco é considerado muito baixo, e no final das contas o mais baixo no Brasil. Pois o governo tem uma capacidade “praticamente” infinita de gerar novas dívidas para pagar velhas dívidas.

Desta forma, os títulos do Tesouro são considerados os ativos mais seguros à disposição no mercado brasileiro.

Risco de Mercado

Aqui sim temos riscos a se considerar. Pois como falado mais acima, todos os títulos prefixados ou com parte prefixadas (título de inflação) podem sofrer grande desvalorização momentânea em tempos de alta nas taxas de juros – o chamado risco de mercado.

Obviamente, se você ficar com o seu título até o vencimento, não há razão para preocupação, já que as rentabilidades pactuadas na compra do ativo estão garantidas.

Mas, o caminho não é linear, pode haver muita volatilidade ao longo do caminho, portanto antes de escolher o título em que você vai investir, vale muito a pena pensar bem sobre o prazo pelo qual quer investir e se pode levar o título até o vencimento.

Qual Tesouro Direto investir

Para escolher o melhor título do Tesouro Direto um dos caminhos é conhecer como funciona a remuneração.

Como vimos anteriormente, os juros pagos no Tesouro Direto podem ser prefixados (o investidor sabe no ato da compra quanto receberá no final), ou os pós-fixados (que geralmente estão atrelados a um indexador que pode ser, por exemplo, o IPCA (Índice de Preços ao Consumidor Amplo).

Resumindo, quem optar por comprar um título pós-fixado não saberá na hora da compra quanto receberá no final, apenas no vencimento seu rendimento será conhecido, já que ele estará sujeito ao desempenho da economia.

Como escolher qual título comprar?

Antes de escolher um título do Tesouro Direto, você deve primeiro saber qual é o objetivo do seu investimento.

Pode ser uma meta de longo prazo, como investir para aposentadoria, ou de prazo mais curto, como a compra de um carro daqui a cinco anos.

Outra hipótese é que o investidor precise do dinheiro ainda mais rápido, num prazo menor que um ano. Esta avaliação do prazo é essencial, pois vai ajudar você a escolher algo que não cause nenhum tipo de arrependimento.

Opções de Tesouro Direto para longo prazo

Uma boa opção é o Tesouro IPCA + de prazos mais longos. Um exemplo de projeto de longo prazo é a aposentadoria ou o planejamento da faculdade dos filhos.

Este título remunera o investidor com a inflação mais um cupom. No entanto, vale destacar que os títulos IPCA + com vencimentos de longo prazo (10 anos ou mais) costumam oscilar muito.

O investidor só tem a garantia da remuneração se ficar com eles até a data de vencimento. Caso venda antes, vai correr o risco de perder dinheiro na venda.

Vale destacar que existem títulos Tesouro IPCA + que pagam cupons semestrais, e outros que não.

Ao receber estes juros, você terá que reinvestir o dinheiro. Quem não quer ter este trabalho deve optar pelo Tesouro IPCA sem juros semestrais.

Já para quem quer uma renda periódica, receber o cupom é uma boa pedida.

Projetos de prazo mais curto

Se você quer comprar um carro ou realizar algum projeto em um prazo mais curto, como a compra de um carro, é melhor procurar papéis com o vencimento correspondente.

Ou seja, com vencimento em 2025, caso seja um projeto para daqui a cinco anos.

Neste caso, o Tesouro Prefixado e o Tesouro IPCA + podem se enquadrar, desde que o vencimento não seja muito distante da data atual.

O Tesouro IPCA costuma ser escolhido por quem espera uma alta da inflação. Caso contrário, o Tesouro Prefixado costuma ser preferido.

Ao casar a data de vencimento com a data do seu projeto, é possível ficar livre das oscilações de mercado. Desta forma, você não corre o risco de precisar vender o papel antes do vencimento e encontrar preços desfavoráveis.

Reserva de emergência

Para sua reserva de emergência, que pode ser sacada a qualquer momento, a melhor pedida é sempre o Tesouro Selic.

Este título é diferente dos outros. Ele acompanha a taxa Selic e vai ganhando um pouco por dia. Se você vende antecipadamente, não corre risco de perder dinheiro.

Antes de continuar, vale lembrar que você deve ter pelo menos seis meses de renda em uma reserva financeira de alta liquidez. Ou seja, este dinheiro deve ser considerado como colchão de emergência e poderá ser sacado a qualquer momento.

Somente depois de ter este colchão de emergência você deve começar a aplicar dinheiro pensando em prazos mais longos.

Como investir com segurança

Para investir no Tesouro Direto com mais segurança, os investidores podem usar algumas ferramentas que ajudam a calcular os rendimentos.

Uma delas é esta Calculadora de Investimentos que tem por objetivo complementar a calculadora encontrada no site do próprio Tesouro, com algumas funcionalidades adicionais.

Como investir no Tesouro Direto?

Investir no Tesouro Direto é fácil e rápido, basta ter acesso à internet e uma conta na instituição financeira de sua preferência.

Feito isso, você poderá começar a investir na comodidade de sua casa. Veja o passo a passo a seguir:

Passo a passo para investir no Tesouro Direto

- Ter CPF e conta em uma instituição financeira (corretoras ou bancos). Aqui é importante você escolher uma instituição que não cobre taxas para liberar seu acesso. Confira aqui a lista completa de instituições habilitadas.

- Após definir sua instituição, você deve contatá-la e fazer o cadastro.

- Feito isso, você receberá uma senha para acessar o site do Tesouro Direto. Por meio dele, poderá realizar a compra e venda de seus títulos, bem como, consultar saldos e extratos das aplicações.

Como comprar e vender Títulos do Tesouro Direto

- Pelo site do Tesouro Direto: acessando a área restrita do site, você pode efetuar a compra, venda, e até mesmo programar seus investimentos, além de consultar seu extrato.

- Na plataforma de sua instituição financeira: as instituições financeiras habilitadas integram seus sites com o Tesouro Direto.

Com isso, você também se habilita a comprar e vender seus títulos públicos em sua própria instituição, lembrando que os preços e taxas são exatamente iguais aos encontrados no site oficial.

- Por meio de sua instituição financeira: você também pode autorizar sua instituição financeira a negociar seus títulos públicos. Verifique se a sua instituição financeira oferece esta disponibilidade.

Investir em Tesouro Direto: aprenda tudo!

Aprenda em detalhes, no vídeo abaixo, tudo o que precisa saber sobre o funcionamento dos Títulos do Tesouro. Você vai entender sobre marcação a mercado, precificação dos títulos, forma de investir e muito mais.

Vale a pena investir no Tesouro Direto?

Investir no Tesouro Direto com sucesso depende de algumas perguntas a serem respondidas. Isso porque em cada caso existe um tipo de título mais indicado para a compra.

- Você vai levar o título até a sua data de vencimento?

- Se Não:

- A Selic está em trajetória de alta?

- Se Sim: Compre título pós-fixado

- Se Não: Compre títulos prefixados

- Se Sim:

- A inflação parece estar em alta?

- Se Sim:

- Você precisa de uma Renda mensal?

- Se Não: títulos de inflação com juros semestrais

- Se Sim: compre títulos de inflação simples

- Se Não:

- Você precisa de uma Renda mensal?

- Se Não: compre título prefixado simples

- Se Sim: compre título prefixado com juros semestrais

- Quer saber mais sobre como investir cada vez melhor no Tesouro Direto? Então, preencha o formulário, clicando aqui. Um assessor da EQI entrará em contato!